Giới thiệu

Đối với ngành sản xuất Nhật Bản, việc củng cố chuỗi cung ứng và tối ưu hóa chi phí là những thách thức quản lý vĩnh viễn. Đặc biệt, trong bối cảnh rủi ro địa chính trị và chi phí nhân công tăng cao thúc đẩy chiến lược “Trung Quốc cộng một” (China Plus One), Việt Nam đang nổi lên như một ứng cử viên hàng đầu, thu hút sự chú ý mạnh mẽ từ khắp nơi trên thế giới. Tuy nhiên, khi nói đến việc thu mua “vật đúc” – nền tảng của ngành sản xuất – nhiều nhà quản lý thu mua và mua hàng đang phải đối mặt với một tình thế tiến thoái lưỡng nan: “Chi phí hấp dẫn, nhưng chất lượng và tiến độ giao hàng không ổn định”.

Bài viết này tập trung vào ngành công nghiệp đúc của Việt Nam, phân tích kỹ lưỡng các xu hướng thị trường mới nhất và tiềm năng tương lai dựa trên dữ liệu vĩ mô. Hơn nữa, chúng tôi sẽ chỉ ra những “cạm bẫy” trong việc thu mua tại Việt Nam mà nhiều doanh nghiệp Nhật Bản thường mắc phải và đưa ra các phương pháp cụ thể để tránh chúng.

Bằng cách đọc hết bài viết này, quý công ty sẽ tái khám phá tiềm năng của Việt Nam không chỉ đơn thuần là một nơi cắt giảm chi phí, mà còn là “cứ điểm thu mua chiến lược mang lại chất lượng cao, giá trị gia tăng cao”. Quý vị cũng sẽ hiểu sâu sắc về giá trị độc đáo “Chất lượng Nhật Bản tại Việt Nam” (Japan Quality in Vietnam) mà Daiwa Aluminum Vietnam (Công ty A Nhật Bản) mang lại.

Ngành sản xuất Việt Nam bùng nổ: Sức hấp dẫn của thị trường qua dữ liệu mới nhất

Sức mạnh của nền kinh tế Việt Nam được thể hiện qua những con số không thể nghi ngờ. Thời kỳ chỉ là “lao động giá rẻ” đã qua, Việt Nam hiện đang khẳng định vị thế là một trung tâm sản xuất mới của châu Á.

Tăng trưởng kinh tế trên 7% và dòng vốn FDI

Bất chấp những lo ngại về suy thoái kinh tế toàn cầu, kinh tế Việt Nam vẫn tiếp tục tăng trưởng đáng kinh ngạc. Theo Tổng cục Thống kê Việt Nam (GSO), tốc độ tăng trưởng GDP thực tế năm 2024 đạt 7,09%, vượt xa mục tiêu của chính phủ (6,0-6,5%) (Nguồn: JETRO).

Động lực thúc đẩy tăng trưởng này chính là vốn đầu tư trực tiếp nước ngoài (FDI). Vốn FDI đăng ký trong nửa đầu năm 2025 đạt mức cao nhất trong 15 năm qua, đặc biệt tập trung vào ngành công nghiệp chế biến, chế tạo. Trong quý 1 năm 2025, có tới 61% tổng vốn FDI được phân bổ cho ngành sản xuất và gia công (Nguồn: VietBiz). Đây là bằng chứng rõ ràng cho thấy các nhà sản xuất trên toàn thế giới đang định vị Việt Nam là cơ sở sản xuất chính trong chiến lược “Trung Quốc cộng một”.

Quy mô thị trường: Tăng trưởng nhanh chóng trong lĩnh vực gia công cơ khí và sản xuất kim loại

Để hiểu chính xác thị trường đúc của Việt Nam, cách hiệu quả nhất là xem xét xu hướng của các lĩnh vực bao trùm nó: “gia công cơ khí” và “sản xuất kim loại”. Những lĩnh vực này chính là nền tảng cung và cầu của ngành đúc.

Ngành công nghiệp gia công cơ khí của Việt Nam (bao gồm đúc, rèn, dập, gia công cắt gọt, v.v.) tính đến năm 2021 có 11.998 doanh nghiệp, với tổng doanh thu đạt 197.947 tỷ đồng (hơn 900 tỷ Yên theo tỷ giá lúc bấy giờ). Tốc độ tăng trưởng kép hàng năm (CAGR) từ 2017 đến 2021 duy trì ở mức cao 15%, cho thấy thị trường đang mở rộng nhanh chóng (Nguồn: B&Company).

Đà tăng trưởng này tiếp tục kéo dài sau năm 2024, với chỉ số sản xuất công nghiệp (IIP) của Việt Nam trong 10 tháng đầu năm 2024 cho thấy ngành “sản xuất kim loại” tăng 10,4% so với cùng kỳ năm trước, và “sản xuất sản phẩm từ kim loại” tăng 11,9%, cả hai đều vượt mức tăng trưởng trung bình của toàn ngành sản xuất (Nguồn: Vietnam Briefing).

Dữ liệu chính: Tăng trưởng của ngành gia công cơ khí và kim loại Việt Nam

| Chỉ số | Dữ liệu | Nguồn |

| Tăng trưởng GDP thực tế 2024 | 7,09% | JETRO |

| Tỷ lệ FDI vào ngành sản xuất (Q1 2025) | 61% | VietBiz |

| Doanh thu ngành gia công cơ khí (2021) | 197.947 tỷ VND | B&Company |

| CAGR ngành gia công cơ khí (2017-2021) | 15% | B&Company |

| IIP ngành sản xuất kim loại (10T 2024) | +10,4% (so với cùng kỳ) | Vietnam Briefing |

| IIP ngành sản xuất SP từ kim loại (10T 2024) | +11,9% (so với cùng kỳ) | Vietnam Briefing |

“Hai động lực lớn” thúc đẩy nhu cầu vật đúc

Nền tảng cho thị trường vững chắc này và thúc đẩy tăng trưởng hơn nữa là “hai động lực lớn” cho cả thị trường nội địa và xuất khẩu. Đó là “sự chuyển đổi của ngành công nghiệp ô tô” và “chiến lược quốc gia về năng lượng tái tạo”. Trong chương tiếp theo, chúng ta sẽ xem xét chi tiết hơn về cách hai nguồn cầu khổng lồ này tác động đến ngành đúc, đặc biệt là đúc nhôm.

Động lực thúc đẩy nhu cầu đúc tại Việt Nam: Ô tô và Năng lượng tái tạo

Thị trường đúc của Việt Nam đang được thúc đẩy mạnh mẽ bởi các lĩnh vực tăng trưởng cụ thể. Đặc biệt, “ô tô” và “năng lượng tái tạo” là những trụ cột quan trọng sẽ định hình nhu cầu trong 10 năm tới.

【Ô tô】Nhu cầu đúc nhôm được thúc đẩy bởi xu hướng xe điện (EV) và xe hybrid (HV)

Thị trường ô tô Việt Nam đang bước vào giai đoạn tăng trưởng bùng nổ. Sản lượng ô tô sản xuất trong nước (ước tính) năm 2024 đạt 388.500 chiếc, tăng trưởng đáng kinh ngạc 27% so với năm trước (Nguồn: Dữ liệu thống kê ngành ô tô châu Á). Doanh số bán xe mới cũng vượt 490.000 chiếc (Nguồn: JETRO).

Đáng chú ý nhất là làn sóng điện khí hóa theo xu hướng khử cacbon toàn cầu. Doanh số xe hybrid (HV) năm 2024 đã vượt 10.000 chiếc, tăng hơn 200% so với năm trước. Trong thị trường HV này, các nhà sản xuất Nhật Bản, vốn yêu cầu linh kiện chất lượng cao, đang dẫn đầu thị trường, với Toyota chiếm 48,8% thị phần (Nguồn: B&Company).

Quá trình điện khí hóa (EV) và hybrid hóa (HV) của ô tô đặt ra yêu cầu hàng đầu là giảm trọng lượng xe. Do đó, nhu cầu đang chuyển dịch nhanh chóng từ các loại vật đúc gốc sắt truyền thống sang vật đúc nhôm nhẹ và cường độ cao (cho vỏ động cơ, vỏ pin, vỏ mô-tơ điện, v.v.). Xu hướng này mang lại cơ hội kinh doanh khổng lồ cho các nhà sản xuất sở hữu công nghệ đúc nhôm chất lượng cao.

【Năng lượng tái tạo】Nhu cầu cơ sở hạ tầng khổng lồ từ chiến lược quốc gia “Quy hoạch điện 8” (PDP8)

“Quy hoạch phát triển điện lực quốc gia lần thứ 8 (PDP8)” được chính phủ Việt Nam phê duyệt vào tháng 5 năm 2023 là một động lực khổng lồ khác thúc đẩy nhu cầu vật đúc.

PDP8 (Quy hoạch điện 8) là gì?

Đây là quy hoạch phát triển điện lực quốc gia của Việt Nam giai đoạn 2021-2030 (tầm nhìn đến năm 2050). Đây là một chiến lược quốc gia nhằm giảm sự phụ thuộc vào nhiệt điện than và đẩy mạnh việc áp dụng năng lượng tái tạo (đặc biệt là điện gió và điện mặt trời).

Kế hoạch này vô cùng tham vọng. Mục tiêu đặt ra là nâng tỷ lệ năng lượng tái tạo trong tổng sản lượng điện lên 30,9% – 39,2% vào năm 2030 (hoặc 47% tùy thuộc vào hỗ trợ quốc tế) (Nguồn: JETRO). Hơn nữa, đến năm 2050, tỷ lệ năng lượng tái tạo sẽ chiếm khoảng 70%, và loại bỏ hoàn toàn nhiệt điện than (Nguồn: JOGMEC).

Để đạt được mục tiêu này, một loạt các dự án xây dựng trang trại điện gió ngoài khơi và trên bờ quy mô lớn đang được lên kế hoạch, chủ yếu ở miền Nam Việt Nam. Tua-bin gió (vỏ máy, trục, khung đế, v.v.) đòi hỏi các chi tiết đúc bằng gang cỡ lớn, nặng từ vài tấn đến hàng chục tấn.

Ngoài ra, để truyền tải điện năng sản xuất ra khắp cả nước, một kế hoạch nâng cấp quy mô lớn hệ thống lưới điện truyền tải siêu cao áp 500kV (500.000 volt) cũng đang được triển khai (Nguồn: ONE-VALUE), tạo ra nhu cầu dài hạn về các chi tiết đúc liên quan đến hạ tầng truyền tải điện.

Thực tế thu mua vật đúc tại Việt Nam: Tại sao không thể thoát khỏi “rẻ” đi đôi với “kém”?

Mặc dù môi trường thị trường hấp dẫn như vậy, nhưng có những lý do nghiêm trọng khiến nhiều doanh nghiệp Nhật Bản ngần ngại khi thu mua vật đúc tại Việt Nam. Đó là những thách thức mang tính cấu trúc về “chất lượng” và “chi phí” mà các nhà sản xuất địa phương (ở đây gọi là Công ty B, Công ty C) đang phải đối mặt.

“Rào cản chất lượng” mà các nhà sản xuất địa phương (Công ty B, Công ty C) gặp phải

Rủi ro lớn nhất khi thu mua vật đúc tại Việt Nam là sự không đồng đều về chất lượng. Đặc biệt, tại các Công ty B và C ở địa phương, không hiếm trường hợp nền tảng quản lý chất lượng chưa được thiết lập.

Ví dụ, trong việc quản lý thành phần kim loại nóng chảy (nước kim loại) – yếu tố quyết định chất lượng vật đúc – nhiều nhà máy thậm chí không sở hữu máy đo CE (Carbon Equivalent meter), một thiết bị bắt buộc phải có ở Nhật Bản (Nguồn: vietnam-casting.com). Hoạt động dựa trên kinh nghiệm và cảm tính không thể duy trì sự đồng nhất về vật liệu giữa các lô hàng, hoặc ngay cả trong cùng một sản phẩm, dẫn đến các khuyết tật nghiêm trọng như không đủ cường độ hoặc “rỗ khí” (lỗ hổng bên trong).

Ngoài ra, “ngành công nghiệp hỗ trợ” của Việt Nam (các ngành cung cấp linh kiện và nguyên vật liệu) vẫn đang trong giai đoạn phát triển, khiến việc cung ứng ổn định các nguyên vật liệu và vật tư tiêu hao chất lượng cao trong nước trở nên khó khăn. Kết quả là, họ buộc phải dựa vào hàng nhập khẩu, và đây trở thành một trong những nguyên nhân gây tăng chi phí và bất ổn về tiến độ giao hàng (Nguồn: Quỹ Xúc tiến Công nghiệp tỉnh Okayama).

Tình thế tiến thoái lưỡng nan của việc tăng chi phí nhân công

Giả định về “lao động giá rẻ”, vốn là sức hấp dẫn của Việt Nam, cũng đang dần thay đổi. Năm 2024, thu nhập trung bình hàng tháng của người lao động Việt Nam đạt 7,7 triệu đồng (khoảng 304 USD), tăng 8,6% so với năm trước (Nguồn: Sending Navi). Mức lương tối thiểu do chính phủ quy định cũng đã được tăng trung bình 6% vào tháng 7 năm 2024 (Nguồn: JETRO).

Bản thân việc chi phí nhân công tăng là một dấu hiệu lành mạnh của tăng trưởng kinh tế, nhưng vấn đề là “liệu năng suất có tăng tương xứng hay không”. Tại các Công ty B và C ở địa phương, sự chậm trễ trong tự động hóa và thiếu sót trong hệ thống quản lý chất lượng khiến họ không còn cách nào khác ngoài việc chuyển chi phí nhân công ngày càng tăng vào giá thành sản phẩm, làm mất đi sức hấp dẫn duy nhất là “giá rẻ”.

Thiếu năng lực gia công: Sự chia cắt giữa đúc và gia công

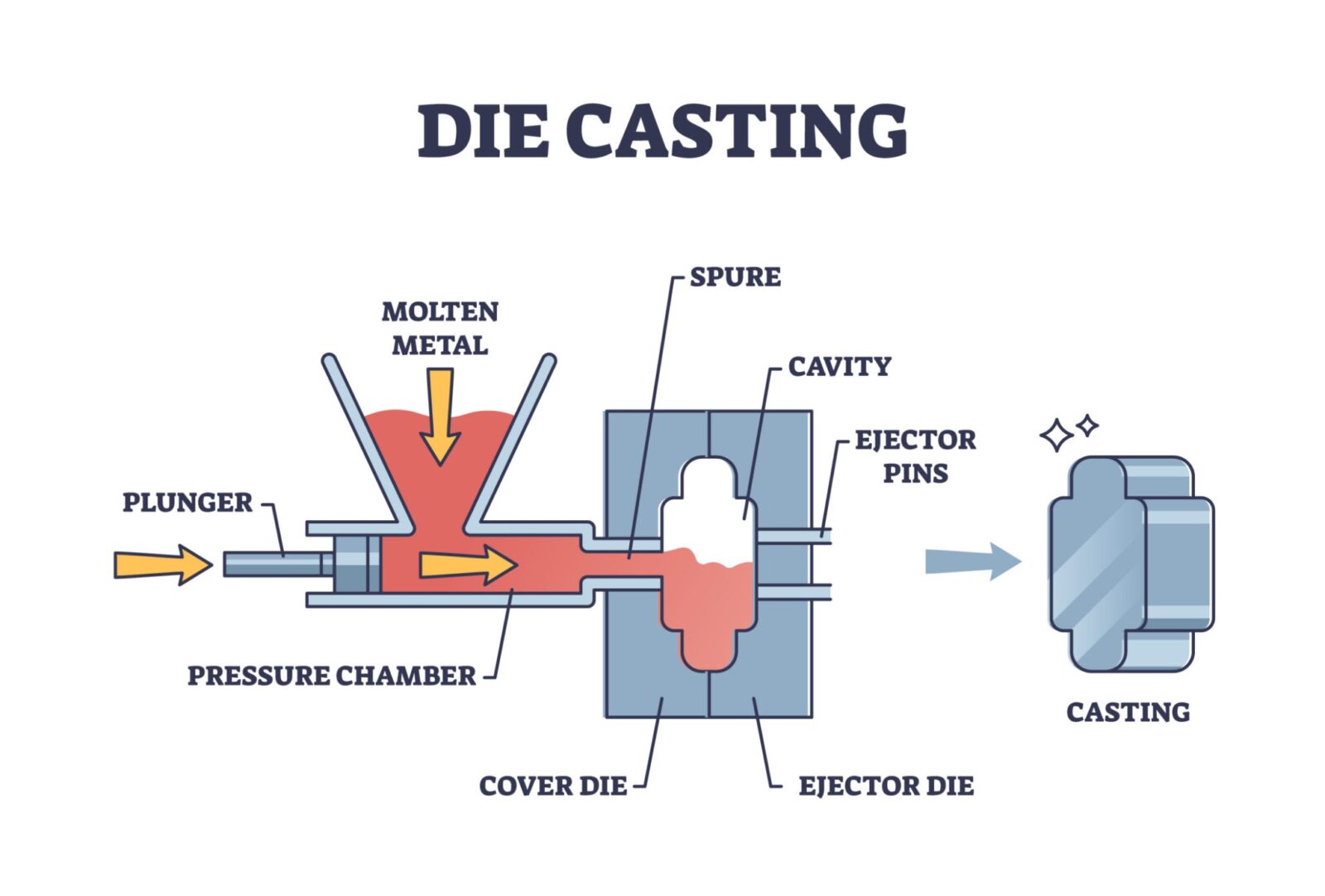

Vật đúc không chỉ hoàn thành ở công đoạn “đúc” (tạo hình). Trong nhiều trường hợp, nó chỉ trở thành sản phẩm sau các công đoạn “gia công cơ khí” (cắt gọt, khoan lỗ) hoặc “xử lý bề mặt”.

Tuy nhiên, nhiều nhà sản xuất địa phương ở Việt Nam (Công ty B, Công ty C) chỉ “chuyên về đúc”, và số lượng công ty sở hữu cả thiết bị gia công cơ khí chính xác cao là rất hạn chế (Nguồn: vietnam-casting.com). Vì vậy, người phụ trách thu mua buộc phải đặt hàng và quản lý riêng lẻ: đúc ở Công ty B, gia công ở Công ty D khác. Sự “chia cắt” này chính là mầm mống lớn nhất làm mơ hồ trách nhiệm về chất lượng, gây chậm trễ tiến độ giao hàng và phát sinh chi phí quản lý không cần thiết.

Giải pháp tối ưu “Chất lượng Nhật Bản tại Việt Nam”: Tính độc đáo của Daiwa Aluminum Vietnam

Những thách thức kể trên trong việc thu mua tại Việt Nam. Giải pháp duy nhất để giải quyết triệt để những vấn đề này và cân bằng giữa lợi ích chi phí với chất lượng và tiến độ giao hàng chính là giải pháp “Chất lượng Nhật Bản tại Việt Nam” mà Daiwa Aluminum Vietnam (Công ty A Nhật Bản) cung cấp.

Chúng tôi xin giới thiệu cách “Công ty A Nhật Bản” của chúng tôi vượt qua những thách thức mà các Công ty B, C địa phương đang phải đối mặt.

Chất lượng ổn định vượt trội (Đạt tỷ lệ lỗi dưới 0,2%) và Hệ thống quản lý theo tiêu chuẩn Nhật Bản

Chúng tôi, Công ty A Nhật Bản (Daiwa Aluminum Vietnam), đang thực hành triệt để “sản xuất theo tiêu chuẩn Nhật Bản” ngay tại Việt Nam. Điểm khác biệt lớn nhất so với các Công ty B, C địa phương là hệ thống quản lý nghiêm ngặt, tiêu biểu là ISO9001:2015 (Hệ thống quản lý chất lượng), không chỉ dừng lại ở việc đạt chứng nhận mà còn thấm nhuần đến từng ngóc ngách của nhà xưởng.

Từ khâu kiểm tra nguyên vật liệu đầu vào, quản lý kim loại nóng chảy, quy trình đúc, cho đến khâu kiểm tra cuối cùng, tất cả các quy trình đều được chuyển giao hoàn toàn bí quyết từ công ty mẹ ở Nhật Bản. Bằng cách đào tạo chất lượng kỹ lưỡng và tiêu chuẩn hóa cho nhân viên địa phương, chúng tôi loại bỏ quy trình sản xuất mang tính cá nhân, dựa vào “kinh nghiệm và cảm tính của con người”.

Kết quả là, các vật đúc được thu mua qua nhà máy đúc chất lượng cao của Nhật Bản (Công ty A) có tỷ lệ lỗi trung bình dưới 0,2% khi đến Nhật Bản (Nguồn: vietnam-casting.com), một mức độ ổn định chất lượng mà các Công ty B, C địa phương không thể đạt được. Điều này trực tiếp giúp giảm đáng kể chi phí kiểm tra đầu vào và chi phí xử lý lại ở các công đoạn sau của khách hàng.

Từ đúc đến gia công chính xác, xử lý bề mặt: Giá trị của giải pháp trọn gói (One-Stop Solution)

Chúng tôi cũng đã vượt qua thách thức “thiếu năng lực gia công” mà các Công ty B, C địa phương gặp phải. Daiwa Aluminum Vietnam (Công ty A) không chỉ sở hữu thiết bị đúc nhôm tiên tiến nhất (đúc trọng lực, đúc áp lực thấp), mà còn trang bị đầy đủ các máy gia công CNC chính xác cao và các thiết bị kiểm tra đa dạng ngay trong nhà máy của mình.

Nhờ đó, chúng tôi cung cấp “giải pháp trọn gói (one-stop solution)” cho tất cả các công đoạn, từ đúc, gia công cơ khí chính xác, cho đến xử lý bề mặt (sơn, anodizing, v.v.).

Giải pháp trọn gói tối đa hóa lợi ích cho người phụ trách thu mua:

-

Làm rõ trách nhiệm chất lượng: Vì tất cả các công đoạn được quản lý bởi một công ty, đầu mối bảo đảm chất lượng được thống nhất.

-

Rút ngắn thời gian giao hàng: Loại bỏ hoàn toàn thời gian chờ đợi lãng phí do vận chuyển hoặc điều phối từ nhà máy đúc (Công ty B) đến nhà máy gia công (Công ty D).

-

Giảm chi phí quản lý: Giải phóng quý vị khỏi công sức và chi phí quản lý nhiều nhà cung cấp.

Cứ điểm “Trung Quốc cộng một” thực thụ giúp phòng ngừa rủi ro địa chính trị

Chúng tôi, Công ty A Nhật Bản (Daiwa Aluminum Vietnam), duy trì cơ chế liên kết chặt chẽ với phía Nhật Bản (Trụ sở chính Daiwa Aluminum). Chúng tôi có thể ứng phó nhanh chóng và linh hoạt bằng tiếng Nhật đối với các yêu cầu thay đổi thông số kỹ thuật đột ngột hoặc điều chỉnh tiến độ giao hàng của khách hàng.

Việt Nam là một trong những cơ sở sản xuất hấp dẫn nhất thế giới với tăng trưởng kinh tế, lực lượng lao động dồi dào và lợi thế địa chính trị của “Trung Quốc cộng một”. Tuy nhiên, để khai thác tối đa tiềm năng đó, cần phải vượt qua những thách thức về chất lượng và hệ thống quản lý mà các Công ty B, C địa phương đang gặp phải.

Daiwa Aluminum Vietnam (Công ty A) là đối tác duy nhất kết hợp hài hòa giữa “năng lực cạnh tranh về chi phí” của Việt Nam và “năng lực sản xuất chất lượng cao” của Nhật Bản.

Tổng kết

Trong bài viết này, chúng tôi đã sử dụng dữ liệu để chỉ ra thực trạng ngành công nghiệp đúc của Việt Nam đang bùng nổ, dựa trên nền tảng kinh tế vĩ mô mạnh mẽ: tăng trưởng GDP 7,09%, FDI tập trung vào ngành sản xuất (61%), và sự tăng trưởng nhanh chóng của lĩnh vực gia công cơ khí (CAGR 15%). Đặc biệt, hai động lực lớn là “điện khí hóa ô tô” (sản xuất trong nước tăng 27%) và “năng lượng tái tạo (PDP8)” đang tạo ra nhu cầu bền vững, chủ yếu tập trung vào đúc nhôm.

Tuy nhiên, mặt khác, các nhà sản xuất địa phương (Công ty B, Công ty C) vẫn còn tồn tại những thách thức nghiêm trọng: hệ thống quản lý chất lượng thiếu sót, phản ứng chậm với chi phí nhân công tăng (tăng 8,6% mỗi năm), và sự chia cắt giữa đúc và gia công.

Giải pháp tối ưu để giải quyết những thách thức này và thực sự hưởng lợi từ việc thu mua tại Việt Nam chính là chúng tôi, Daiwa Aluminum Vietnam (Công ty A Nhật Bản). Chúng tôi, thông qua quản lý chất lượng nghiêm ngặt theo tiêu chuẩn Nhật Bản (tỷ lệ lỗi dưới 0,2%) và “giải pháp trọn gói” từ đúc đến gia công chính xác, thực hiện việc cung cấp chất lượng cao, chi phí hợp lý và nguồn cung ổn định ở cấp độ cao. Là đối tác chiến lược giúp củng cố chuỗi cung ứng và tối ưu hóa chi phí cho quý công ty, chúng tôi rất mong được hợp tác.